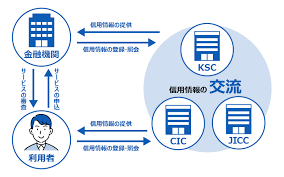

金融取引の現状や返済状況、金融事故の有無といった、個人の返済能力を判断するための情報を「信用情報」と呼び、信用情報機関が収集・管理しています。

銀行や消費者金融などの各種金融機関は、ローン契約などの際に信用情報機関に対して信用情報の照会を行い、審査を実施します。

「信用情報機関」にはCIC、JICC、全国銀行個人信用情報センター(以下、KSC)という3種類があるのはご存じでしたでしょうか?

信用情報を管理して金融機関の照会があった場合に情報を開示する、といった業務内容は同じですが、これら3種類は具体的にどう違うのでしょうか。

この記事では、この3つの組織の違いについて詳しく解説します。

| 消費者金融の加盟機関 | 信用情報機関の情報 |

|---|---|

| 信用情報の登録期間 | 各機関ごとに違う |

| 個人信用情報機関と貸金業者の関係性 | こちら |

| 各信用情報機関では登録情報が… | 確認可能 |

加盟している金融機関がそれぞれ異ります

CIC・JICC・KSCは、それぞれ加盟している金融機関が異なっています。

それぞれの機関の簡単な特徴と、加盟している金融機関の主な種類は以下の通りです。

| CIC | クレジット会社の共同出資により1984年に設立された信用情報機関。保有する信用情報は、他の2機関と比べても最も多いと言われる。 クレジットカード会社や消費者金融などが加盟している。 |

| JICC | 消費者金融が中心となって1986年に設立された信用情報機関。加盟している金融機関が最も多い。消費者金融から銀行まで多くの金融業者が加盟している。 |

| KSC | 全国銀行協会(JBA)によって運営されている信用情報機関。銀行(メガバンク・地方銀行・ネット銀行・信用金庫・信用組合)が加盟している。加入条件が最も厳しい。 |

CICは、消費者金融などの会社などが加盟しています。

また1つの金融機関が、2つの信用情報機関に加入していることもあります。

銀行はKSCのみ、もしくはKSCとJICC、消費者金融とカード会社はCICとJICCにそれぞれ加盟していることが多い、とまめとると分かりやすいでしょうか。

その他、信用情報機関に加入している業種をみていくと、信託銀行・信用金庫・信用組合・農協はKSC、保証会社やリース会社はCICとJICC、保険会社や携帯電話会社はCICに加盟しています。

なお、それぞれの信用情報機関が保有している情報は必ずしも同じではありません。

FINE(ファイン)・CRIN(クリン)という2種類のネットワークを通じて、情報共有も実施しています。

まずCRINはCIC・JICC・KSCの3機関によって運営されているネットワークで、氏名・電話番号といった個人情報の他、契約日・契約金額といった契約内容、支払い状況・金融事故(ブラックリスト)の情報、さらに身分証紛失などの申告内容を共有しています。

たとえばAという金融機関で金融事故を起こしてしまった場合、その情報はCRINを通じ他の金融機関にも共有されます。

「金融事故を起こしたのはCICに加盟する金融機関だから、KSCに加盟する金融機関なら問題なくお金を借りられる」といったことはありません。

一方、FINEはCIC・JICCの2機関が運営するネットワークです。FINEでは、貸付残高・短期的な延滞などを共有しています。

たとえば総量規制という法律により、消費者金融のような貸金業者が貸し出せるお金の総額は、年収の1/3までとなっているので、その際の確認時に参照されます。

「消費者金融Aで1/3まで」「消費者金融Bで1/3まで」「消費者金融Cで1/3まで」というわけでなく、消費者金融A・B・C含め全貸金業者でトータルして年収の1/3までということです。

そのため消費者金融間で互いの貸付残高の情報を共有し合う必要があり、そこでFINEによる情報共有が活かされるわけです。

借入をする際に10万円借りる審査なしのカードローンはありません。

信用情報の登録期間も各機関ごとに違います

CIC・JICC・KSCはそれぞれ登録されている情報にも違いがあります。

ただ、各信用情報を保持する期間(登録機関)についても、以下の通り同じではありません。

| 項目 | 概要 | CIC | JICC | KSC |

| 申込に関する情報 | 氏名・生年月日・電話番号・申込日・勤務先の名称・連絡先等 | 6ヵ月 | 6ヵ月 | 6ヵ月 |

| 契約に関する情報 | 契約の種類・契約日・取引金額等 | 5年 | 5年 | 5年 |

| 返済に関する情報 | 入金日・完済日等 | 5年 | 5年 | 5年 |

| 延滞に関する情報 | 延滞有無・延滞解消日等 | 5年 | 5年 | 5年 |

| 貸付自粛情報 | 本人に浪費癖があって自ら貸付の自粛を申し出た事実 | 5年 | 5年 | 5年 |

| 自己破産 | 自己破産の事実等 | 5年 | 5年 | 10年 |

| 個人再生 | 個人再生の事実等 | – | 5年 | 10年 |

| 任意整理 | 任意整理の事実等 | – | 5年 | – |

上記表の通り、申込や契約・返済・延滞・貸付自粛に関する情報についての登録期間については、3機関ともに変わりません。

※JICCが延滞に関する情報を保持する期間について、2019年9月までは1年間でした。2019年10月から5年に変わっています。

一方で自己破産・個人再生・任意整理の情報については、登録の有無・登録機関が表の通り3機関で異なっています。

同じ金融事故でも、「CICやJICCには情報が残っていないが、KSCには残っている」ということもあり得るわけです。

ちなみに個人再生・任意整理については登録されない機関もあります。

ただ「金融事故が発生した」という情報については、共有されローン審査などの際に参照されます。

一方、登録期間が過ぎて該当の金融事故の情報が消去されれば、ローン審査に通る可能性もあります。

個人信用情報機関と禁輸機関の関係性

金融機関はローン審査を行う際、個人信用情報機関の情報をどのように活用しているのでしょうか。

まず以下にあげるような金融事故に起こしてブラックリストに載ってしまうと、個人信用情報機関へ情報開示した際に知られてしまいます。

そのため仮にローンを申し込んでも審査が通らないわけです。

| 項目 | 概要 |

| 延滞遅延 | ローンなどを返済できない状態が2~3ヵ月以上続くと、「延滞遅延」が発生したとしてブラックリストに記載されます。 |

| 債務整理 | 民事再生・自己破産・任意整理・個人再生などによって借金を整理した場合は、ブラックリストに記載されます。 |

| 強制解約 | クレジットカードの支払いを短い期間で何度も延滞(目安として1年間に3回程度)すると、強制解約となりそのカードが使えなくなります。この情報はブラックリストに掲載され、「返済能力が疑われる」と判断されることになります。 |

| 代位弁済 | 申込者にかわって保証会社が借金を支払うことを代位弁済と言います。代位弁済が行われると、ブラックリストに掲載されることになります。 |

また、ローン審査をする際には、金融商品に関する契約状況・利用状況についても細かくチェックされることになります。

たとえばカードローンを契約している場合などは、利用履歴などが確認され、健全な利用であれば返済能力を有していると判断されます。

一方、返済の遅延や契約後の利用履歴が無いなどは信用情報貯まっていない為、審査が否認される可能性があります。

自分の情報がどのように登録されているかで、お金を借りられるか否かに大きく影響されてしまいます。

【指定信用情報機関制度を利用したローン契約の流れ】

| ① | 消費者が金融機関に借入の申込を行う |

| ② | 金融機関は信用情報機関に対して、信用情報の照会を実施 |

| ③ | 信用情報機関は金融機関に対し、審査に必要な信用情報を提供 |

| ④ | 金融機関は信用情報を基に審査を行い、審査が通過すれば顧客に対して貸付を実施 |

| ⑤ | 金融機関は貸付を行った旨の情報(個人信用情報)を信用情報機関に提供 |

各信用情報機関では登録情報が確認できる

住宅ローンなどで金融機関からお金を借りる際は、「自分の情報が信用情報機関にどう登録されているか」が気になるところです。

各信用情報機関では、自分の登録情報について開示請求することができます。

仮に調べるのであれば、CIC・JICC・KSCの3つすべてに問合せをかけると、正確に把握できます。(3つに問合せするのが面倒という場合は、最も情報の多いCICに問い合わせることをおすすめします。)

それぞれの信用情報機関での開示手続きの概要は以下の通りです。

<信用情報の開示手続き>

| CIC | JICC | KSC | |

| 手続き方法 | ・オンライン(PC・スマートフォン) ・郵送 ・窓口 | ・オンライン(スマートフォン) ・郵送 ・窓口 | 郵送のみ |

| 手数料 | ▽オンライン 1,000円 ▽郵送 1,000円 ▽窓口 500円 | ▽オンライン 1,000円 ▽郵送 1,000円 ▽窓口 500円 | 1,000円 |

ご覧のように、CIC及びJICCはオンラインや窓口での手続きが可能ですが、KSCは郵送のみとなっています。

以下、参考までに、CIC(スマートフォン)・JICC(スマートフォン)・KSC(郵送)それぞれでの開示手続き方法を簡単に紹介します。

なお手続き方法の詳細に関しては、リンク先の公式サイトで確認してみてください。

【CIC(スマートフォン利用)での開示手続き方法 】

- CICに加盟しているカード会社・消費者金融のうち、サービスを利用している業者に登録した電話番号からCIC(0570-021-717/年中無休8:00~21:45)に連絡して「受付番号」を取得

※この手順で自動音声に従い、料金を支払うクレジットカードの番号を入力する必要があります。手元にクレジットカードをおいてから連絡してください - 公式サイトから「スマートフォンでの開示を行う」をクリック。受付番号と開示報告書(PDF形式)を開くためのパスワードを入力し「確定」をクリック

※この手順は受付番号取得後1時間以内に終了させる必要があります - 「開示報告書」のダウンロードが開始される

- 指定したパスワードで開示報告書を開く

その他の詳細については、以下公式サイトで確認ください。

【CIC公式サイト】

【JICC(スマートフォン)での開示手続き方法】

- 専用アプリのダウンロード

- アプリにメールアドレスを入力

- 入力したメールアドレス宛にパスワードが記載されたメールが届く

- メール受信後1時間以内に、改めてアプリを開きパスワード及び必要事項を入力

- 画面の案内に従い、運転免許証等の本人確認書類の画像を送信

- 手数料の支払い方法(クレジットカード・コンビニ払い等)を選択

- 決済手続き完了後、簡易書留にて結果が郵送される

その他の詳細については、以下公式サイトで確認ください。

【JICC公式サイト】

【KSC(郵送)での開示手続き方法 】

- 以下の書類を用意する

「登録情報開示申込書」リンク先の公式サイトからPDF形式でダウンロードするか、セブンイレブン・ファミリーマート・セイコーマートの「コンビニプリント」で取得

「定額小為替証書」手数料1,000円分の定額小為替証書を郵便局もしくはゆうちょ銀行で購入

「本人確認書類/2種類」 - 指定の住所(リンク先参照)に書類を送付します

以下に挙げる本人確認書類のうち、いずれか2種類のコピーを用意してください。

なお、このうち1種類は現住所が確認できる必要があります。

| A.運転免許証(住所等に変更がある場合はうら面も) | 有効期限内のもの (氏名、生年月日、住所がわかるようにコピーする。) |

| B.運転経歴証明書(平成24年4月1日以降交付のもの) | |

| C.パスポート(現住所記載の面も) | |

| D.住民基本台帳カード(顔写真があるものに限る) | |

| E.個人番号カード(マイナンバーカード)(写真あり・おもて面のみコピー) | |

| F.在留カードまたは特別永住者証明書 | |

| G.各種健康保険証(現住所記載の面も) | |

| H.公的年金手帳(証書) | |

| I.各種障がい者手帳(証書) | |

| J.戸籍謄本または抄本 | 発行日から3か月以内の原本 |

| K.住民票(個人番号の記載のないもの) | |

| L.印鑑登録証明書 |

その他の詳細については、以下公式サイトで確認ください。

まとめ

CIC・JICC・全国銀行個人信用情報センター(KSC)は、いずれも消費者金融がローン審査をする際等に必要な信用情報の収集・照会を行う信用情報機関です。

ただし、それぞれ加盟する金融機関や保持する情報、情報の登録機関が異なります。

自分の信用情報がどのように登録されているか知りたい場合は、各機関に依頼をして開示してもらうことが可能です。