令和6年度税制改正において、住宅ローン減税の制度内容が変更されました。

<令和6年度税制改正のポイント>

・借入限度額について、子育て世帯・若者夫婦世帯が令和6年に入居する場合には、令和4・5年入居の場合の水準

(認定住宅:5,000万円、ZEH水準省エネ住宅:4,500万円、省エネ基準適合住宅:4,000万円)を維持。

・新築住宅の床面積要件を40㎡以上に緩和する措置(合計所得金額1,000万円以下の年分に限る。)について、

建築確認の期限を令和6年12月31日(改正前:令和5年12月31日)に延長する。

(詳しくはこちら)

<(ご注意ください)2024・2025年に入居予定の新築住宅について住宅ローン減税の申請を予定している方へ>

・2024年1月以降に建築確認を受けた新築住宅の場合、省エネ基準を満たす住宅でない場合は住宅ローン減税を受けられません。詳しくはこちら

<住宅ローン減税における省エネ性能の必須要件化の概要や省エネ基準への適合の確認方法等について>

・説明資料

・説明動画(国交省YouTube)

※省エネ基準への適合方法等については改正建築物省エネ法オンライン講座もご参照下さい。

2024年1月からの住宅ローン控除(減税)の変更点

| 住宅の種類 | 借入限度額 | 控除期間 | 控除率 | ||

|---|---|---|---|---|---|

| 区分 | 住宅性能 | 子育て世帯・若者夫婦世帯(*1) | その他 | ||

| 新築・買取再販住宅 | 長期優良住宅・低炭素住宅 | 5,000万円 | 4,500万円 | 13年 | 0.7% |

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | |||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | |||

| その他の住宅 | 0円(*2) | 10年 | |||

| 既存住宅 | 長期優良住宅・低炭素住宅 | 3,000万円 | 10年 | 0.7% | |

| ZEH水準省エネ住宅 | |||||

| 省エネ基準適合住宅 | |||||

| その他の住宅 | 2,000万円 | ||||

- 「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

- 2023年までに新築の建築確認した場合は2,000万円

1)省エネ基準を満たさない新築・買取再販住宅は控除対象外

- 「2023年12月31日までに建築確認を受けている」か「2024年6月30日までに建築されたもの」のみ対象になる

- 3,000万円から2,000万円に引き下げられる

- 13年から10年になる

2)子育て世帯・若者夫婦世帯に対する控除が拡充

3)新築住宅の床面積要件を40㎡以上に緩和する措置が延長

住宅ローン控除の適用条件

- 住宅ローンの返済期間が10年以上あること

- 自ら居住していること

- 床面積が50㎡以上あること

- 引渡しまたは工事完了から6ヵ月以内に入居していること

- 居住用割合が1/2以上あること

- 合計所得金額が2,000万円以下であること

- 給与所得(給与所得控除後の金額)

- 不動産所得

- 譲渡所得

- 雑所得 など

上記の条件以外にも、住宅の種類などによってそれぞれ適用条件や適用限度額が定められています。くわしく確認していきましょう。

1)新築の場合

2)買取再販の場合

- 取得する住宅が新築から10年を経過していること

- リフォームにかかった費用が販売価格の20%(上限300万円)に相当する金額であること

- 大規模修繕、耐震改修工事、一定のバリアフリー改修や省エネ改修など、対象となる工事が行われており、その工事費用が一定以上であること

- 不動産会社が取得した日から2年以内に取得していること

- 建築後使用されたことのある家屋で、次のいずれかに該当すること

- 1982年(昭和57年)1月1日以降に建築されたもの

- 業者が耐震改修工事をしたか居住までに耐震基準を満たすことが証明されたもの

買取再販住宅は中古住宅の一種ですが、一般的な中古住宅と異なるのは、「一度不動産会社が取得してからリフォームを行う」という点です。

3)中古住宅の場合

- 1982年(昭和57年)1月1日以降に建築されたもの

- 業者が耐震改修工事をしたか居住までに耐震基準を満たすことが証明されたもの

ただし、中古住宅については、新築物件や買取再販住宅に比べて、借入限度額や控除期間が異なっているため注意が必要です。

- 借入限度額:最大3,000万円

- 控除期間:10年間

なお、控除率は0.7%で新築住宅や買取再販住宅と変わりありません。

4)リフォーム(増改築)の場合

住宅ローン控除は新たに自宅を取得した場合だけでなく、バリアフリー化や省エネ改修工事などのリフォームを行った際にも適用されます。

- リフォームをしたあとの床面積が50㎡以上あること

- リフォーム工事の代金が100万円を超えており、その1/2以上が居住用部分の工事費用であること

また、リフォームは次のいずれかに該当しなければなりません。

- 増改築、建築基準法に規定する大規模な修繕または大規模な模様替えの工事

- マンションの専有部分の床、階段または壁の過半について行う一定の修繕・模様替えの工事

- 家屋・マンションの専有部分のうち居室、キッチン、浴室、トイレ、洗面所、納戸、玄関または廊下の一室の床、または壁の全部について行う修繕・模様替えの工事

- 耐震改修工事(現行の耐震基準への適合)

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

なお、リフォームによる住宅ローン控除の場合、借入限度額は2,000万円で控除期間は10年間 となっています。

住宅ローン控除で税金はいくら戻ってくる?

- 所得600万円

- 妻あり(扶養外)

- 生命保険料控除12万円

- iDeCoによる所得控除12万円

- 年末時点での住宅ローン残高3,000万円

- 新築の認定長期優良住宅に居住

住宅ローン控除を受ける確定申告の必要書類は?

1)1年目の手続きに必要なものと手続き方法

| 書類 | 取得方法 |

|---|---|

| 確定申告書 |

|

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 国税庁のWebサイト |

| 本人確認書類のコピー | 市町村役場など (1.マイナンバーカード 2. 通知カードまたはマイナンバーつきの住民票 + 運転免許証やパスポートなどの本人確認書類) |

| 建物・土地の登記事項証明書 | 法務局 |

| 建物・土地の不動産売買契約書(請負契約書)の写し | 不動産会社 |

| 住宅ローンの残高証明書 | 金融機関 |

| 耐震基準適合証明書等または住宅性能評価書の写し(一定の耐震基準を満たす中古住宅のみ) | 不動産会社 |

| 認定通知書の写しまたは性能証明書等 (認定長期優良住宅・低炭素住宅・省エネ住宅のみ) | 不動産会社 |

2)2年目以降の手続き・会社員の場合

- 金融機関の借入金の年末残高証明書

- 税務署から最初に申告をした年に交付される「年末調整のための住宅借入金等特別控除証明書兼給与所得者の住宅借入金等特別控除申告書」

3)2年目以降の手続き・会社員以外の場合

- 住宅借入金等特別控除額の計算明細書

- 金融機関の借入金の年末残高等証明書

住宅ローン控除の確定申告書の書き方

「住宅借入金等特別控除額の計算明細書」の書き方

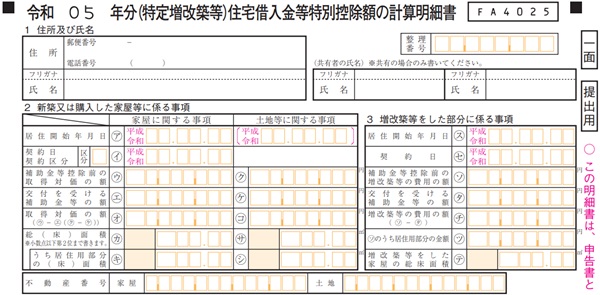

新築又は購入した家屋等に係る事項

- 国税庁「令和5年分(特定増改築等)住宅借入金等特別控除額の計算明細書」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/14.pdf

- 居住開始年月日・・・居住を開始した日付

- 補助金等控除前の取得対価の額・・・不動産会社との契約書類に記載されている金額

- 取得対価の額・・・不動産会社との契約書類に記載されている金額

- 総(床)面積・・・登記事項証明書に記載されている面積

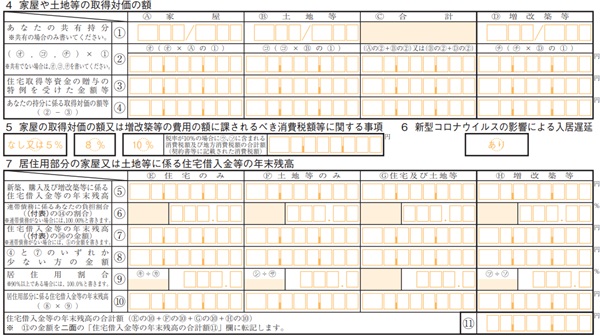

家屋や土地等の取得対価の額

- 国税庁「令和5年分(特定増改築等)住宅借入金等特別控除額の計算明細書」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/14.pdf

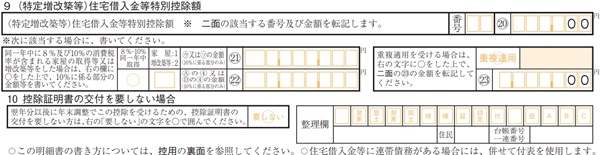

(特定増改築等)住宅購入金等特別控除

- 国税庁「令和5年分(特定増改築等)住宅借入金等特別控除額の計算明細書」

https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r05/14.pdf